4월 하순부터 지속적으로 셀트리온 주가가 하락하고 있습니다. 오늘(5/3, 월)은 무려 6% 추가 하락하면서 바이오 섹터 중 가장 큰 폭의 하락을 보였습니다. 이것은 오늘 전체 지수를 끌어내린 주요 원인이 되었습니다.(그동안 약세였던 자동차가 상승했음에도 말이죠.)

몇 가지 자료들을 가지고 셀트리온 주가가 이렇게 긴 시간 하락한 원인과 짧은 전망을 정리해 보겠습니다.

1. 다소 부정적인 실적 전망

셀트리온의 1분기 실적은 아직 발표되지 않았는데요.(5월 13일 발표 예정-인베스팅 닷컴) 몇 개의 리포트를 확인 해 보니, 실적 전망치가 높지 않았습니다. 유럽에서 잘 팔리던 의약품인 램시마 SC(염증성 장 질환, 류머티즘 관절염, 자가면역질환 치료제)의 판매량이 감소하면서 재고가 쌓여 있습니다. 그래서 최근 셀트리온에서는 램시마 SC의 생산 라인을 새로 개발한 코로나 바이러스 치료제 '렉키로나주'의 것으로 돌려놓았다고 합니다. 그런데 아직 유럽에서 렉키로나주에 대한 허가가 나오지 않았습니다. 만약 허가가 나온다면 매출로 연결이 되겠지만 그러기에는 시간이 필요합니다. 당장 1분기 실적에 대한 전망은 부정적일 수밖에 없죠.

4월 19일에 발간된 하나 투자증권 보고서에서는 목표주가를 다소 하향 한 바 있습니다. 지난 분기 기준, 셀트리온의 per은 96배였는데요, 삼성바이오로직스에 비하면 낮은 수치이지만 당장 매출이 감소할 것이 전망되었을 때 이런 고per 종목은 변동성이 더욱 크게 나타날 수 있습니다.

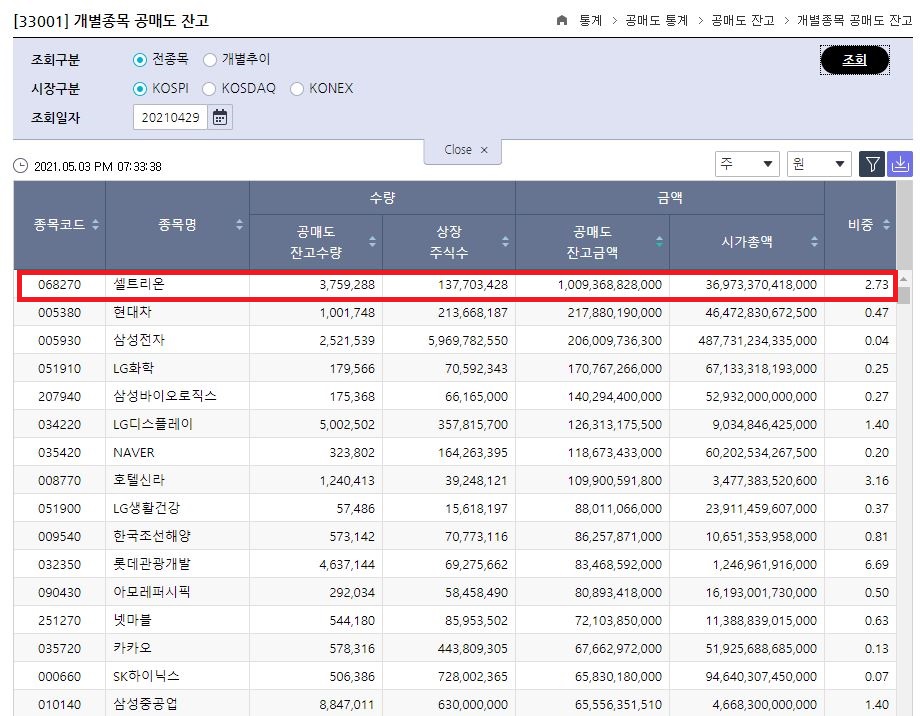

2. 4월 중순. 공매도 우려의 선 반영

4월 중순 이후 급격한 주가 하락은 부정적인 실적 전망에 공매도에 대한 공포감이 작용했다고 볼 수 있습니다. 알려진 바와 같이 셀트리온의 공매도 잔고는 코스피의 모든 종목들 중 단연 1위입니다. 무려 1조 원 이상의 공매도 잔액이 있고, 이는 코스피 전체 공매도 수량의 2.7%에 해당하는 수치입니다. 시가총액이 훨씬 큰 삼성전자나 현대차보다 셀트리온의 공매도 잔고가 훨씬 큽니다. 같은 바이오 업종인 삼성바이오로직스와 비교해도 7배 가까이 많습니다. 여기에 더해 다소 어두운 실적 전망치가 알려지면서 주가 하락을 우려한 투자자들이 미리 매물을 쏟아낸 것이죠. 그리고 이러한 하락세는 공매도를 노린 세력(?)들에게 추가적인 확신을 주었을 것으로 생각됩니다. 미국의 게임스탑 사태처럼, 개인들이 몰려들어 공매도 세력에게 반격할 가능성이 없다는 확신 말이죠. (이 돈들은 지금 죄다 코인 시장에...)

널리 알려진 바와 같이 공매도는 실적에 비해 주가가 높게 평가되었거나, 짧은 시간에 주가가 급등한 종목을 중심으로 일어납니다. 공매도 세력들이 보기에 지금의 셀트리온의 가격은 공매도를 하기에 적절한 종목으로 받아들여진 것 같습니다. 오늘 공매도가 많았던 신풍제약, 씨젠 등도 같은 사례입니다. (LG화학은 왜...)

3. 5월. 공매도 개시 시점

우려했던 공매도가 재개된 오늘(5/3), 공매도 주요 타깃인 바이오 회사들을 중심으로 일제히 주가 하락이 일어났습니다. 공매도 물량이 실제 출하되었기 때문이죠. 오늘 셀트리온에 출하된 공매도 매물은 무려 710억 원, 277,700주나 됐습니다. 공매도 외에도 기관과 외국인을 중심으로 매도가 이어진 것도 확인할 수 있었습니다. (공매도가 개인에게도 허용되면서 실제 공매도에 뛰어든 개인들도 꽤 있다고 합니다.)

4. 잔인한 5월이 되려나

내일은 주가는 아무도 모릅니다. 다만 저의 짧은 생각으로 가까운 미래를 예상해 보자면, 당장 셀트리온의 주가가 오르는 것은 어려워 보입니다. 실적이 받쳐주지 못하는 상황에서 공매도 물량이 너무 많습니다. 앞으로도 9천3백억에 가까운 공매도 물량이 대기하고 있지요. 공매도 잔고가 많다고 해서, 저 물량이 모두 나온다는 것은 아닙니다만, 위험성의 척도로서는 중요한 지표입니다.

기대할 만한 소식은 코로나 치료제 렉키로나주의 유럽 승인, 그리고 램시마 SC의 신속한 미국 FDA 승인 정도인 것 같습니다.(또 다른 정보가 있다면 말씀 부탁드립니다.) 요 근래 바이오-제약 회사들에게 가장 큰 호재는 백신 위탁생산인데요, 셀트리온은 이 후보군에서도 이름이 보이지 않습니다. 이 방면에서는 SK바이오 사이언스가 잘하고 있는데, 그래서 4월에 주가도 오르고 공매도의 주요 타깃에서도 피해 간 것으로 보입니다.

셀트리온이 공매도 때문에 고통받은 것은 하루 이틀이 아니었습니다. 변동성이 강한 종목이었기 때문에 때때로 공매도 리포트가 나왔었죠. 작년 말에도 외국계 투자회사에서 공매도 리포트가 나온 적이 있었습니다. 셀트리온에서 강하게 반박했고 당시에는 우리나라가 공매도 금지 기간이었기 때문에 당장 급격한 변동은 없었습니다만, 외국인들이 보는 셀트리온에 대한 시각을 한 번 더 확인할 수 있는 사례였습니다.

다만, 회사의 펀더멘탈에는 아무런 변화가 없습니다. 셀트리온의 기술력과 생산능력은 지난달과 같지요. 셀트리온에 대한 확신과 장기적인 투자 계획을 갖고 있는 분이라면, 5월 중에 매입을 하는 것도 가능하지 않을까 생각해 봅니다.

단, 공매도 잔고 점검은 꼭 하시길 권장드립니다.

* 저의 개인적인, 소소하고 짧은 생각일 뿐이라는 점을 꼭 고려해 주시기 바랍니다*

* 도움이 되셨다면 공감 부탁드립니다^^;

'경제와 내가 산 주식들' 카테고리의 다른 글

| Spruce Point Capital의 공매도 리포트에 대한 대니머 사이언티픽(danimer scientific : DNMR)의 코멘트 및 의견(대니머 사이언티픽 주가, 대니머 사이언티픽 업데이트) (8) | 2021.05.07 |

|---|---|

| 2021년, 아파트 가격 하락의 근거들 (2021 부동산 전망, 아파트 가격 전망) (13) | 2021.05.05 |

| 현대차 주가 하락 원인과 전망(현대차 주가, 현대차 주가 전망) (14) | 2021.04.29 |

| 대니머 사이언티픽 주가하락 원인과 전망(Danimer Scientific : DNMR)(매도 리포트를 포함한 내용 업데이트) (12) | 2021.04.28 |

| 카카오 주가하락 원인과 전망(카카오 주가전망) (7) | 2021.04.24 |